26 May 在智慧出行的数字层竞争

在过去几年中,出行服务在中国呈爆炸式增长,为日益城市化的社会提供了实惠便利的交通解决方案。目前在中国,大部分出行用户并不拥有汽车,这是对传统的汽车行业价值链的挑战,同时可能颠覆其根深蒂固的商业模式。

汽车行业的传统商业模式起源于成熟市场,使用者的出行需求主要通过拥有并驾驶自己的车辆来实现。而在中国及其他发展中国家,出行需求已越来越多地通过出行服务来解决——这将对行业价值链中的传统参与者以及计划提供此类服务的全新参与者产生深刻影响。

自1980年以来,大规模城市化和随之而来的城市中产阶级人口增加推动了经济的发展。然而,在人口稠密的城市中心地带拥有和使用车辆并不便利。此外,中国的移动互联网用户数量现已超过7.5亿,激进发展的互联网公司通过其平台来为用户提供包括移动出行在内的一系列日常服务。这些服务多数通过应用程序来实现,并且可采用移动支付,无需现金或信用卡。

新技术正在从根本上改变汽车行业价值链,颠覆性的新进入者正在利用大数据来洞察客户以解决其痛点,同时提供新的出行解决方案。用户的出行需求正越来越多地通过共享出行服务来得到满足,这也使拥有汽车不再成为人们出行的唯一选择。与Uber和Lyft这类业务独立的出行公司不同,中国的出行行业颠覆者通常来自互联网巨头(如阿里巴巴、腾讯和百度)的数字生态系统,或是与这些生态系统有合作关系的公司。

这是一个颠覆性的、深刻改变格局的发展趋势,参与者需要彻底重新思考如何为市场提供价值。传统车企必须将重点从产品(汽车)扩展到产品的效用(“出行”),并创建能够为车主以及出行服务用户提供最优化解决方案的商业模式和数字生态系统。

智慧出行“堆栈”

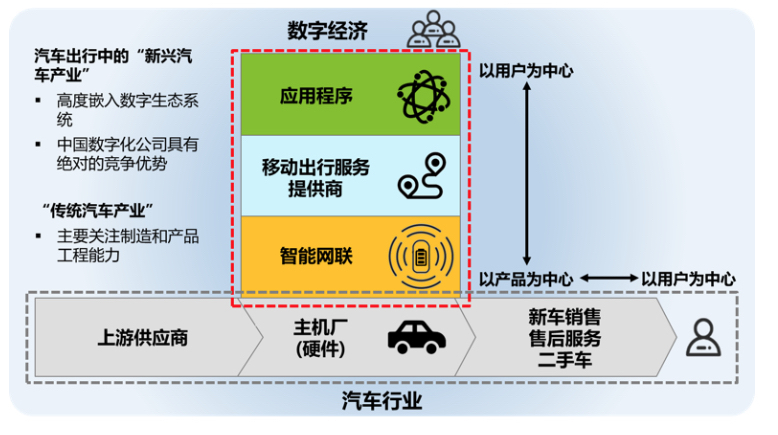

汽车行业正在经历由互联网服务、共享经济、智能互联、无人驾驶,电动汽车等技术带来的数字化颠覆。中国处于这场出行革命的最前沿,拥有广泛的用户基础和对数字产品的高接受度。未来移动出行的商业模式高度嵌入在一个不断扩展的数字生态系统中,能够触及到我们互联生活方式的几乎所有方面。与传统的、以汽车硬件生命周期为中心的商业模式相比,未来出行的商业模式将聚焦在智慧出行,它基于以用户为中心的数字生态系统。

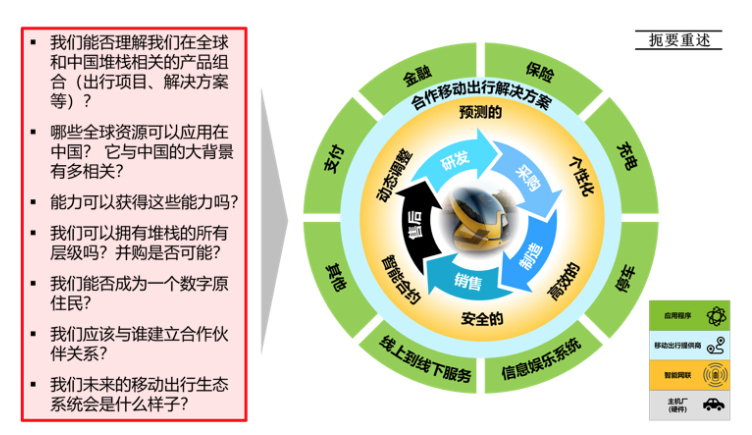

在传统的汽车行业价值链中,行业参与者的竞争优势与产品硬件的设计和制造能力密切相关。鉴于此,汽车制造商在传统汽车产业链中拥有绝对话语权。而新的汽车出行价值链却是多维的(如图1所示),其核心是一个我们称之为“智慧出行”的数字堆栈架构。

图1:智慧出行堆栈

新的智慧出行堆栈从以硬件为中心变为以用户为中心,并为供应商创造了一系列广阔的商机。在如今的B2B业务中,主机厂客户处于灰色层级,而新的价值链则通过栈顶向整个出行生态系统引入了新的用户群体。主机厂和供应商对位于灰色层级,以品牌硬件销售为核心的传统汽车产业非常熟悉,他们将设计制造能力作为其品牌价值定位的核心。但现在,一个与互联网经济下数字化生态系统紧密相关的新兴汽车产业正在中国崛起,在这里,中国的数字化公司在服务规模庞大的互联网用户方面拥有绝对竞争优势。

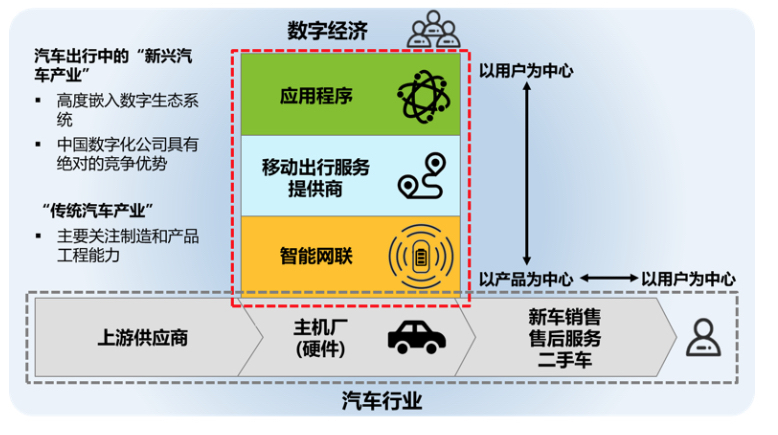

如图2所示,我们进一步将智慧出行堆栈分为两个部分:智慧出行的数字层和智慧出行的物理层,每个层级都包括了一系列来自传统汽车产业和新兴汽车产业的参与者。

图2:智慧出行堆栈的定义

智慧出行物理层的参与者:

- 灰色层级:零件供应商、主机厂、经销商等

- 橙色层级:智能网联汽车和无人驾驶汽车技术供应商、车队管理公司等

智慧出行数字层的参与者:

- 蓝色层级:出行服务提供商

- 绿色层级:互联网及信息通信技术(ICT)公司及其生态系统合作伙伴

与千万级数量的潜在购车群体相比,新的智慧出行产业在中国拥有规模更为庞大的潜在市场,它的目标用户数量接近十亿。并且,出行服务公司能与用户进行更为频繁和直接的日常交互,从而可以通过对用户数字消费和出行模式的大数据分析,为他们打造出行和其它方方面面定制化服务。

此外,智慧出行产业还能带来新的收入来源。通过把新功能嵌入已有出行平台,他们可以将业务从传统的汽车销售和售后服务扩展到按使用付费和第三方服务。因此,智慧出行产业拓宽了参与者的范围,囊括了各种非传统和跨行业的参与者。但是大多数传统公司可能会由于其自身原因,继续将其合作关系限制在传统供应商和经销商的范围内。

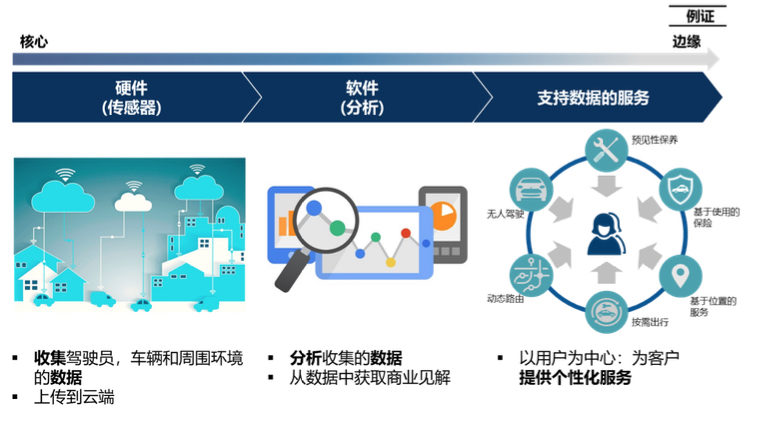

在互联网服务、共享经济以及智能网联、自动驾驶和电动汽车等趋势的推动下,汽车行业正在经历数字化颠覆。因此,代表智能网联的橙色层级是堆栈的关键部分,它使车企参与到智慧出行产业和与用户建立起大数据关系成为可能。这将包括车辆与一切的通信(V2X),超越了车辆本身和车内用户,包括车与车之间(V2V)、车与交通基础设施(V2I)之间等,以此实现真正的无人驾驶。

数据和软件是捕捉未来订制化移出行市场机遇的关键要素,它围绕出行车辆所有者和使用者的数据洞察进行开发(如图3所示)。

图3:利用智能网联捕捉机遇

参与到智慧出行产业的竞争中

侧重于传统B2B商业模式的参与者们如今正面临着快节奏、竞争激烈的商业环境的冲击——新的行业竞争者正从栈顶的智慧出行数字层涌入。对于这些传统公司来说,参与到智慧出行产业中需要从基于现有业务部门战略的传统的B2B模式,转变为新兴出行生态系统中的协同开发模式。这个转变将促进企业扩展业务边界,通过部署共享、互联、电动和无人驾驶车队来满足用户的个性化出行需求。

要成为一家以提供独特乘坐体验为价值定位的公司,需要进一步加深对出行用况的理解,并针对不同出行需求设计专有形态的硬件。在以用户(乘客)为中心的世界中,围绕驾驶员设计的传统座舱将转变为围绕用户设计的工作和生活空间。出行将不再局限于传统座舱,取决于偏好和预算,我们可以在乘坐“商务舱”或“经济舱”间做出选择。

对于传统汽车制造商而言,智能网联汽车(ICV)技术主要集中在远程信息处理、信息娱乐和驾驶员辅助技术等。然而,以用户为中心的智慧出行产业,将把关注点扩展到一切与个性化出行体验相关的功能的实现,例如利用通用身份识别技术来解锁云端服务,或在行程中通过人机界面(HMI)访问数据和服务。

进入智慧出行产业有多种途径,无论通过何种途径,交通设备的硬件设计生产能力都是必须的。本质上讲,制造业的灰色层级并不会消失,但这将不再是汽车行业价值链中最有利可图的部分。我们正处于行业发展的岔路口,此时的选择将关系到未来智慧出行堆栈的价值最大化。

传统的、不熟悉智慧出行产业的灰色层级,包括供应商、主机厂和经销商都将逐步成为无差异的标准品,面临被边缘化。但如果它们能够快速、领先一步进入智慧出行产业的企业,则很有可能通过技术升级来实现转型,这个转型过程本身是相对漫长的,且需要大量资本投入。然而由于其用户群体的特殊性,即使在固步自封的前提下,高端品牌汽车制造商或还不至于很快被淘汰。

与此相反,带来行业颠覆的新参与者通常会选择另外一条路线作为切入点——他们利用位于蓝色层级的移动出行服务提供商(如滴滴出行),为其数字生态系统获客。在中国,位于绿色层级的包括百度、阿里巴巴和腾讯在内的互联网通信技术(ICT)公司们正越来越多地利用此路径扩大用户群。同时他们还与蔚来、小鹏和威马等造车新势力合作,投资开发新的智能网联、电动汽车和无人驾驶技术。这条路径可以快速获取用户,并同时利用公司的高估值将全新的、专为出行订制的硬件产品推向市场。这些公司旨在通过数字化平台与终端用户产生紧密联系,并利用出行服务和数字化生活产品以最大化平台用户的价值。

传统汽车制造商通常在进入智慧出行领域方面进展缓慢,许多参与者由于缺乏数字基因,甚至没有意识到共享经济带来的机遇与威胁。要通过建立与出行用户的关系来盈利,数字基因是必须的,与数字经济相关的创新,以及与终端用户之间不断深化的关系,将成为在中国日益以技术驱动的智慧出行产业中生存的关键。

对传统汽车行业中的企业来说,智慧出行生态系统应围绕当前的核心硬件业务来构建(如图4所示),从智慧出行产业的角度去重新理解自身的核心业务至关重要。同时,车企也需要根据其对未来全栈智慧出行生态系统的整体构想,制定明确的价值主张。传统车企需要围绕核心业务建立外围能力,以在智慧出行堆栈的各层级开展业务,这是实现收入和利润增长的必要条件,也是从出行用户的大数据关系中挖掘新价值的前提。

图4:围绕核心硬件层构建智慧出行生态系统

这些功能应建立在一个基于信任的智慧出行平台上,在这个平台上,出行用户可以重新获得对私人数据信息的控制权,如果选择公开这些信息则能从中获利。这些新的能力提供了一个进入智慧出行价值链的途径,这些能力需要在智慧出行堆栈的所有层级中投资,以建立新的业务、合资企业或合作伙伴关系。

传统汽车制造商需要找到一种方式来参与到智慧出行产业中,进入软件或服务行业并成为数字生态系统的一部分将是必要的,但这对于长期以来专注于与车主建立关系的公司来说可能非常困难。

汽车制造商应将发展重心转向有增长前景的方向。如今,传统的竞争优势已经不再能保证成功,它们必须构建出一套基于数字生态系统和出行服务关系的关键能力。

关于我们

Automobility Ltd.是一家致力于帮助客户在未来出行领域建立强大生态系统的战略和投资咨询公司。曾经的移动出行需求是通过产品的“所有权”来满足的, 而目前该需求正越来越多地通过出行服务的“使用权”来满足。这不仅对行业价值链中的传统企业产生了深远影响,同时也影响了新参与者在提供服务时的竞争方式。我们将互联出行定义为“技术驱动的按需移动出行服务,用于将人员和货物从A点移动到B点”。这是一个颠覆性的、大局性的发展趋势,需要彻底重新思考如何为市场提供价值。传统车企必须将重点从产品本身(汽车)扩展到产品的效用(“出行”),并创建能够为车主以及出行服务用户提供最优化解决方案的商业模式和数字生态系统。

关于作者

Bill Russo先生是Automobility Ltd.公司的创始人及首席执行官。他拥有超过35年的行业经验,其中包括15年的汽车行业经验——曾克莱斯勒担任高管,其间14年在中国及亚洲地区。他在IBM和哈曼有近12年的电子信息技术领域工作经验。他曾为多家跨国公司和中国本土公司担任高级顾问,负责制定和实施其全球市场和产品战略。Bill目前还担任上海美国商会汽车行业协会主席。

请通过bill.russo@automobility.io与Bill联系

Bevin Jacob是Automobility Ltd.公司的合伙人兼联合创始人。他在投资咨询、商业开发、产品管理、出行初创公司孵化、无人驾驶交通系统工程,以及共享出行、电子零售、汽车信息娱乐和远程信息处理的按需移动出行服务方面拥有18年的行业经验。他在电子和信息技术行业工作了近20年,曾任职于大陆集团、LG电子和数家初创企业,工作地点包括大中华区、美国、韩国和印度。

请通过bevin.jacob@automobility.io与Bevin联系

加Bill为微信好友: 加Bevin为微信好友:

Sorry, the comment form is closed at this time.